Best Reads For First-Time Parents

מבוא - האתגרים בהבנת תהליך המשכנתא

בעידן שבו הכלכלה והפיננסים משחקים תפקיד מרכזי בחיינו, קריטי להבין את האתגרים שעומדים בפני רוב האנשים בנושא המשכנתאות. לעיתים, המורכבות שבהבנת תהליך המשכנתא יכולה להיות מעיקה ומבלבלת, במיוחד עבור אלו שאינם בקיאים בעולם הפיננסי. קבלת משכנתא מהבנק אינה תהליך פשוט ודורשת תכנון והבנה עמוקה של התהליכים והדרישות הקיימים.

לכן, חשוב להתחיל את התהליך ברגל ימין ולהבין שהצעד הראשון לקראת משכנתא הוא מציאת מקורות מימון. המימון העצמי אינו רק חלק בלתי נפרד מהתהליך, אלא גם קריטריון חשוב שעליו הבנקים מתבססים בעת החלטה על אישור או דחיית בקשת משכנתא. במאמר זה, נסקור את הדרכים והאסטרטגיות לגיוס הון עצמי למשכנתא, תוך התמקדות באופציות השונות והשיקולים הקריטיים הקשורים לנושא זה.

הון עצמי, אז מה זה בעצם? בואו נבין את הבסיס: כשאנחנו מדברים על לקיחת משכנתא לרכישת דירה, חשוב לדעת שהבנק לא יסכים לתת לנו את כל הסכום על מגש של כסף. הבנק רוצה לראות שיש לנו "עור במשחק", כלומר, שיש לנו הון עצמי שמהווה חלק ממחיר הדירה.

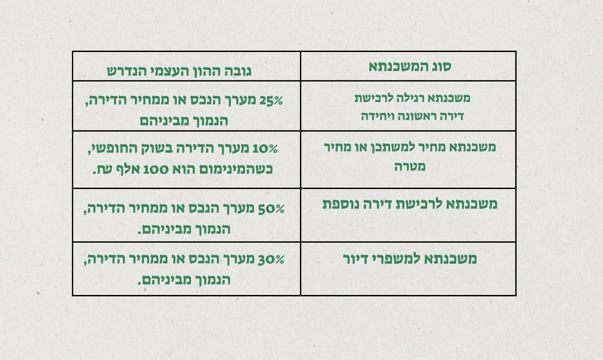

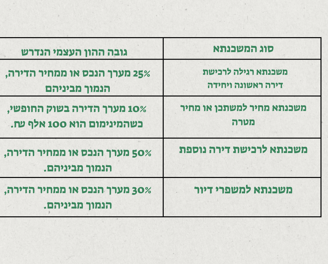

נניח שאתם חולמים על דירה שעולה מיליון שקלים. לפי החוקים הנוכחיים, עליכם להביא לפחות 25% מערך הנכס - זה אומר 250,000 שקלים מהכיס שלכם. זהו ההון העצמי. ככל שתוכלו להביא יותר מכסף זה, כך התנאים שתקבלו מהבנק יהיו טובים יותר. זה כמו להגיד לבנק: "ראה, אני רציני בכוונותיי ויש לי יכולת כלכלית".

מהו הון עצמי? כך תבנו את היסוד לרכישת דירתכם

כמה מינימום הון עצמי צריך עבור משכנתא ?

הסוד מאחורי ריביות המשכנתא מתגלה בהבנה של השפעת ההון העצמי על תנאי המימון. מהו הון עצמי נכון, ואיך הוא מוביל לחיסכון בכיסכם?

פשוט: ככל שתשקיעו יותר מהכסף שלכם ברכישת הנכס, כך תוכלו ליהנות מריביות נמוכות יותר.

דוגמה מובהקת לכך היא במקרה של משכנתא רגילה לרכישת דירה ראשונה ויחידה: בנק ישראל קובע כי ההון העצמי הנדרש הוא 25% מערך הנכס או ממחיר הדירה. ככל שההון העצמי גבוה יותר, הסיכון לבנק נמוך יותר, ולכן הוא מציע ריביות נמוכות יותר. לעומת זאת, לקוחות שמסוגלים להביא רק חלק קטן מההון העצמי ישלמו ריבית גבוהה יותר. זוהי הדרך שבה בנק ישראל מנהל את הסיכונים במערכת הפיננסית, ומדריך את הלקוחות להתנהלות פיננסית זהירה ומושכלת.

הסוד שמאחורי ריביות המשכנתא: איך הון עצמי נכון מוביל לחיסכון בכיסכם

דרכים לגייס הון עצמי: איך מתחילים?

קודם כל, הדרך הפשוטה והברורה ביותר היא חיסכון. התחילו לחסוך באופן קבוע, ולא רק בחשבון חיסכון בבנק - ניתן גם להשקיע בכלים פיננסיים שונים שיכולים להביא לכם תשואה טובה יותר על הכסף שלכם.

הלוואה משפחתית–ישנה האופציה של קבלת מתנה או הלוואה ממשפחה או חברים כלומר, הלוואה ללא ריבית, לתקופה בהתאם למוסכם ע"י הצדדים זו האופציה הטובה והזולה ביותר. זוהי דרך נפוצה במיוחד בקרב רוכשי דירה צעירים, שכן היא מאפשרת לקבל סיוע כלכלי מבלי להתמודד עם ריביות גבוהות של הלוואות בנקאיות.

הלוואות ממקום העבודה–למגזרים שונים יש לעיתים אפשרות לקבלת הלוואות בתנאים טובים ממקום העבודה או במסגרת הסכם עם אחד הבנקים.

גיוס הון באמצעות הלוואה מקרן השתלמות - אחת הדרכים הפופולריות והחכמות לגייס הון עצמי לרכישת דירה היא באמצעות הלוואה מקרן השתלמות. קרן השתלמות היא תוכנית חיסכון ארוכת טווח, שבה משקיעים העובד והמעסיק סכומים קבועים מדי חודש, והיא נחשבת לאחת הדרכים הטובות ביותר לחסוך לטווח הארוך.

היתרון הגדול של לקיחת הלוואה מקרן השתלמות הוא התנאים המועדפים שלה: ריביות נמוכות באופן משמעותי ביחס לריביות המקובלות בשוק. לדוגמה, אחוזי הריבית על הלוואה מקרן השתלמות יכולים להיות סביב ה-2% ל-3% בלבד, בעוד שריביות בשוק החוץ בנקאי עלולות להיות גבוהות בהרבה.

בנוסף, העמלות על הלוואה כזו נמוכות יחסית. יש לשים לב כי גובה ההלוואה שניתן לקבל תלוי בנזילות כספי הקרן: ככל שהקרן נזילה יותר, כך ניתן לקבל הלוואה גדולה יותר. על פי רוב, ניתן לקבל עד 50% מגובה הכספים בקרן, ובמקרים מסוימים אף עד 80%.

הלוואה חוץ בנקאית: אופציה עם נקודות לשקול- זוהי אופציה שיכולה להתאים לאלו שנתקלים בקשיים בקבלת אשראי בנקאי או למי שמחפש פתרון מהיר יותר לגיוס כספים. עם זאת, ישנם שיקולים חשובים שצריך לקחת בחשבון.

חשוב לזכור שהריביות בשוק החוץ בנקאי לרוב גבוהות יותר מאלו המוצעות על ידי הבנקים. לדוגמה, ריביות עשויות להיות בטווח של 5% עד 10% או אף יותר, תלוי במוסד האשראי ובמצב הפיננסי של הלווה. כמו כן, חשוב לשים לב לעמלות ולתנאים הנלווים להלוואה, שיכולים להוסיף עלויות נוספות ולהכביד על יכולת ההחזר החודשית שלכם למשכנתא.

סיכום: הדרך להשגת הון עצמי לרכישת דירה

במסע לרכישת דירה, גיוס הון עצמי הוא אבן דרך חשובה. המפתח להצלחה בתהליך זה טמון בהבנה ובניצול נכון של האופציות השונות העומדות לרשותנו. מחיסכון פרטי דרך הלוואות מקרנות השתלמות, ועד להלוואות חוץ בנקאיות - כל אופציה מצריכה שקול דעת ותכנון נכון. חשוב לזכור שכל החלטה פיננסית נלקחת בהתאם ליכולת הכלכלית האישית ולאופי המטרות הפיננסיות. בסופו של דבר, המטרה היא להגיע לרכישת הדירה בדרך החכמה והמתונה ביותר, תוך הבטחת יציבות כלכלית לאורך זמן.